“计划不值一提鑫光网,但规划至关重要。”

——德怀特·艾森豪威尔

文 / 巴九灵

最近,国内外金融机构及研究院纷纷发布对2024年的展望报告,分析并预测了新一年的经济走势和政策导向。

展望2024年,国际局势依然波谲云诡,国内复苏仍在路上。晓报告团队综合各方观点,整理出五方面要点,为各位投资者分析梳理2024年的经济前景和投资机会,希望对你有所帮助。

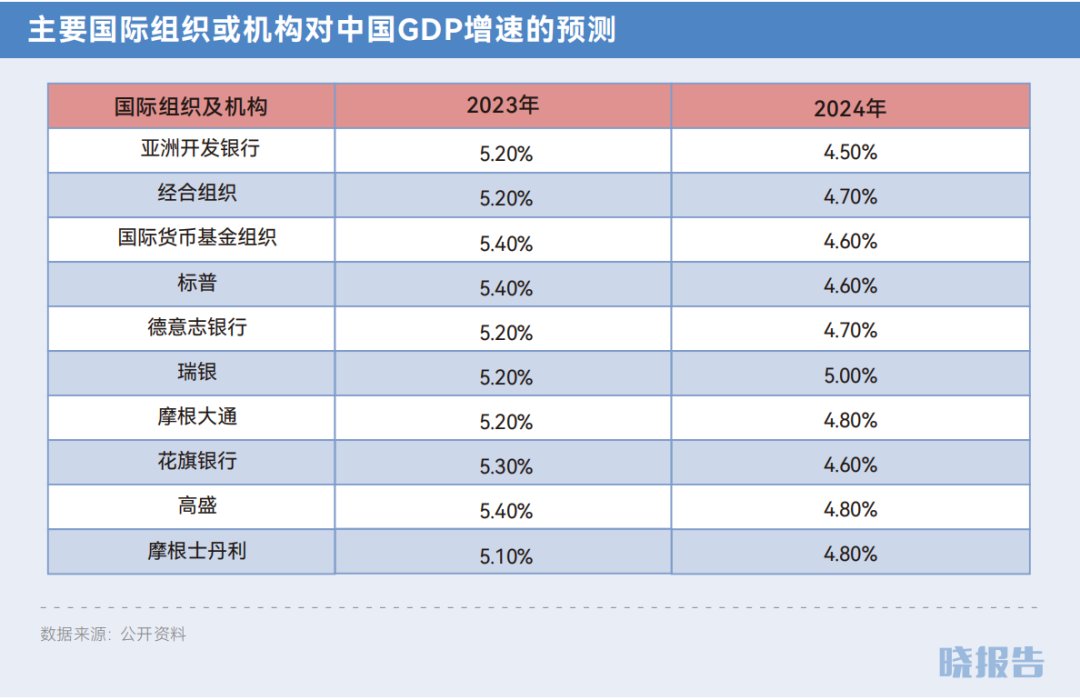

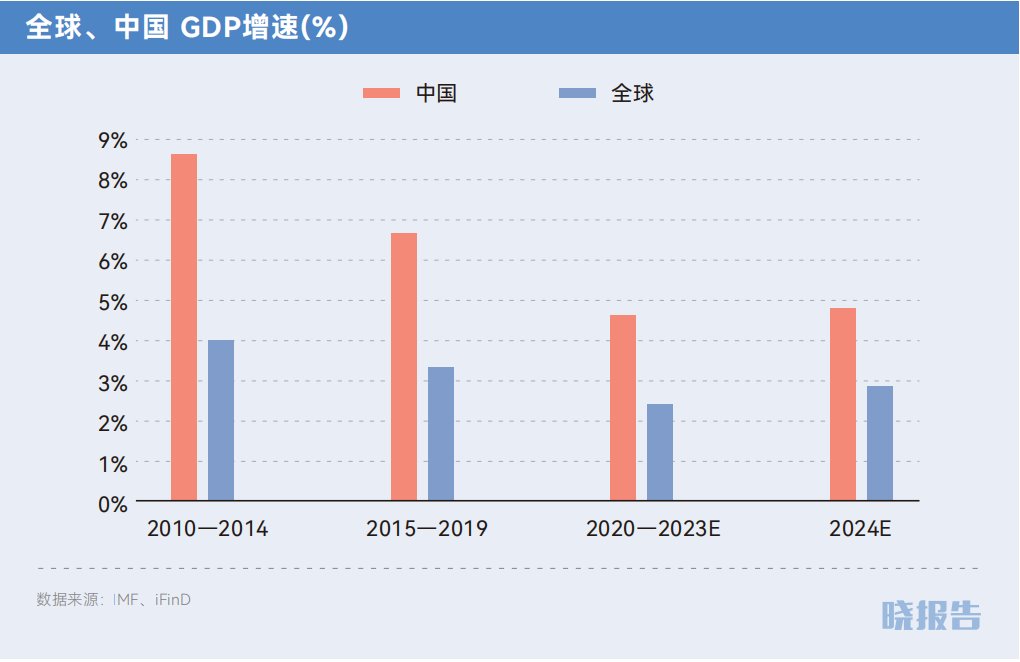

晓报告团队整合各机构观点认为,2024年中国经济将预计迎来温和改善,GDP增速有望达到4.8%。在鼓励性政策的支持下,消费、投资有望得到修复。

摩根大通、高盛、花旗等机构在近期对中国2023年、2024年经济数据的预测中,普遍调高了增长预期,他们普遍将2023年中国经济增长预期提升至5%到5.5%之间。

高盛《2024全球宏观经济展望》报告认为,主要经济体将免于经济衰退,2024年全球GDP增速预计为2.6%。在对中国的经济增长预测方面,高盛认为在政策支持、投资升温、居民消费支出温和增长的背景下,2024年中国实际GDP增速预计可达4.8%,高于国际货币基金组织(IMF)给出的4.6%的预测值。

从宏观政策来看,机构们预计2024年中国将加大政策宽松力度,加快对外开放。鉴于2024年除房地产外大部分行业低基数效应(指因上一期的基数比较小,导致本期增长的数据异常)减退,实现经济增速目标并非手到擒来,中国可能实施中等规模的财政刺激,包括公共财政赤字、地方政府新增专项债和特殊再融资债券;其次,中国将延续货币政策宽松,进一步降准和降息,引导银行扩大信贷供应,鼓励银行加快地方政府隐性债务重组,加大对城中村改造、保障房建设和基础设施投资等支持。

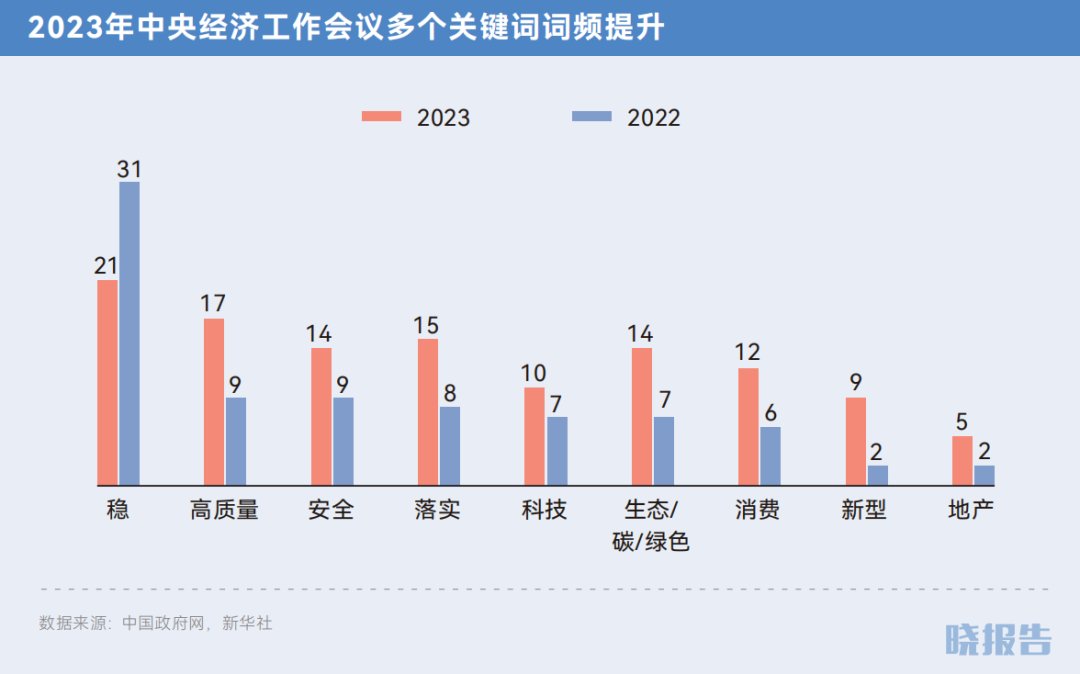

中央经济工作会议是我们了解未来一年经济工作基调的重要抓手。从本次会议通稿来看,“发展”“高质量”“安全”“科技”等关键词词频相较2022年显著提升,对应了会议提及的产业革新、消费投资良性循环、防范风险、深化重点领域改革四大经济工作主线。

会议强调,2023年要坚持稳中求进、以进促稳、先立后破,不断巩固稳中向好的基础。

尤其值得注意的是,通稿再次把科技创新和产业政策放到重点工作的首位。这在2020年中央经济工作会议以及2023年4月的政治局会议上都曾出现过,这也意味着在“先立后破”中,“立”的核心就在科技创新,一方面要大力发掘新产业和新赛道,一方面要用新技术加快传统产业的升级。

随着人工智能技术的迅猛发展,AI已经渗透到生活的方方面面。从自动驾驶汽车到语音助手,从医疗诊断到金融预测,无处不在的AI技术正在塑造我们的未来。2024年,AI行业可能取得哪些新突破?众多AI专家给出了预测。我们分享其中具有代表性的几条预测。

Meta科学家Martin Signoux的预测收获了不少认同,包括:

在线配资平台1.多模态模型取代大模型

大模型通常指参数量非常庞大的深度学习模型,而多模态模型则可以同时处理不同类型的输入,例如文本、图像、语音等。随着AI模型多模态能力的强化和进一步释放,它将大大降低普通人使用AI的门槛,并将彻底颠覆传统的人机交互模式。

2.人工智能眼镜兴起

随着多模态的兴起,领先的人工智能公司将在可穿戴设备上加倍下注,而人工智能眼镜可能是其中最有前景的一种。

3.ChatGPT可能将不再是行业唯一参考标准,其估值也将面临修正

进入2024年,人工智能行业迎来更加多元化和激烈竞争的时代。随着Bard、Claude等模型的涌现,ChatGPT或许不会一直稳坐头把交椅。

杠杆交易是指使用少量的自有资金,通过使用保证金和信用额度来放大投资的一种交易方式。在有杠杆的股票交易中,正规的股票杠杆平台投资者只需支付一定比例的保证金,就可以使用银行或证券公司的资金进行交易。这意味着投资者可以用较少的自有资金来购买更多的股票,从而获得更高的收益。然而,这种交易方式也增加了风险,因为一旦市场波动导致股价下跌,投资者可能会面临保证金不足的风险,从而导致强制平仓。

三、出入股市,先学有关知识,切忌不懂装懂,自欺欺人。

这一预测与硅谷预言家凯文·凯利(Kevin Kelly)的观点相一致。K.K.在接受采访时曾被问到一个问题:OpenAI会成为统治AI时代新的巨无霸吗?K.K.的回答是,一定会有一家人工智能公司成为下一个大型垄断者,但这个新霸主未必是OpenAI,它也可能是英伟达或第三者。

此外,英伟达高级科学家Jim Fan认为,2024年将是视频年,视频AI将在12个月内迎来突破性进展时刻。其认为AI生成的视频将由“无意识的、局部的像素移动”成为经过更多“思考”和规划的具有高分辨率和连贯性的视频。

2023年12月8日召开的中共中央政治局会议,分析研究了2024年经济工作,提到着力扩大国内需求,形成消费和投资相互促进的良性循环。

“促进消费与投资循环”的表述显示2024年提振消费是拉动经济增长必不可少的一环。尽管2023年消费弱复苏使得市场总体情绪并不乐观,但在明确经济现状及发力重点后,后续消费复苏仍值得期待。

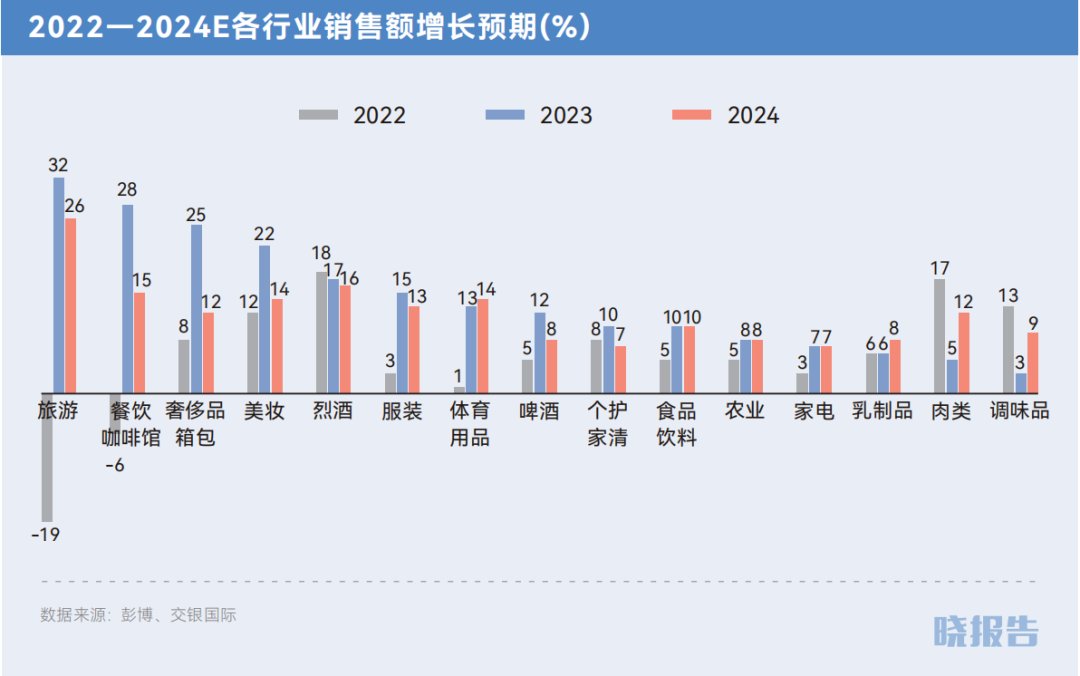

部分与全球经济相关的子行业以及相对刚性的消费支出或在2024年有更好的表现。

例如,服装及服装供应链由于品牌去库存在2023年出现销售额下滑,但随着品牌补货,预计2024年将出现两位数反弹;旅游和餐饮在2023年实现了最高增长,但鉴于低基数效应减弱,预计2024年销售额将放缓,但仍有望实现强劲的双位数增长。

2024年相较此前更为重大的变化是:消费升级的逻辑逐渐淡去,下沉及出海可能成为消费品企业新的增长来源。企业未来将重点关注三个方面:低线城市、海外市场及品类拓展。具备出海、下沉及拓品类能力的消费品公司将在这种重大变化中处于优势地位,2024年或成为消费品牌业绩分化的一年,具备开辟新市场能力的玩家将取得令人惊喜的成果。

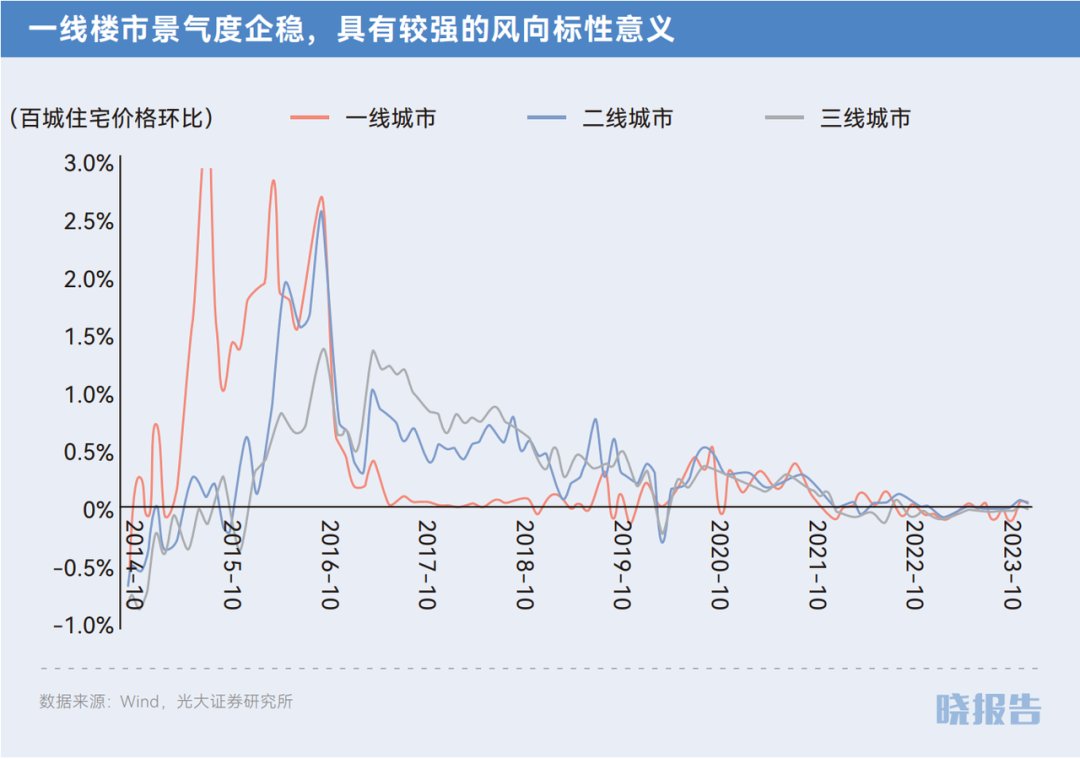

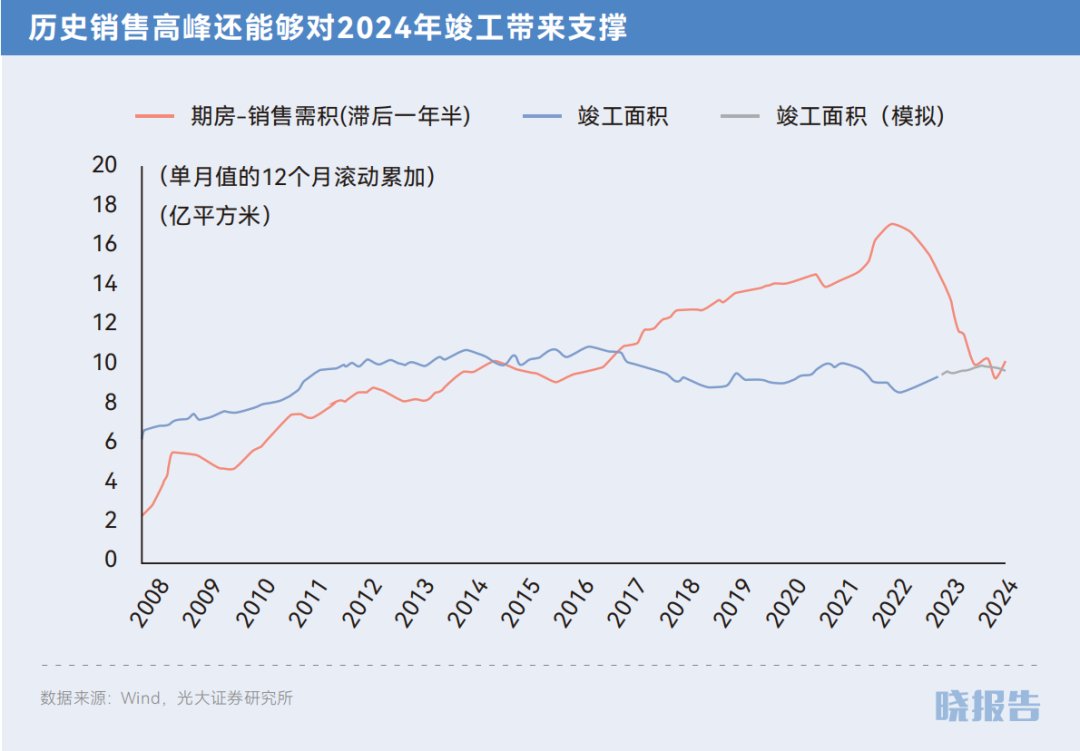

地产是2023年拖累经济增速的主要分项。西部证券预测2023年全国商品房销售面积为9.6亿平米,同比下跌6.6%。从近期政策表态来看,我国房地产市场正步入一轮供给侧改革,2024年保障房建设、城中村改造有望加速,通过建立保障房和商品房双轨制,调整我国住房供给结构,扩大有效投资。

光大证券认为2024年商品房销售同比跌幅有望在2023年基础上进一步收窄。

一方面,从人口角度测算,2023—2025年间预计住房潜在新增需求以年均11.5亿平米的规模增长。2023年全年商品住宅销售面积将回落至10亿平米左右,已经低于潜在销售中枢(所谓中枢所指的区间,是有信息可以覆盖总体均值的区间,简单将其理解为“大概率会发生的范围”),房地产销售增速企稳回升存在潜在基础;另一方面,2023年下半年一线城市销售已经出现一定程度改善,对于三四线城市的市场信心将带来托底支撑的效果。

以上就是对2024年中国经济展望的部分解读,内容来自“每周来份晓报告”发布的第1期《展望2024中国经济,抓住复苏机会》报告。

如果你想每周阅读到这样一份有趣、有料兼具投资价值的报告,恰好想读懂风口行业,想要抓住前沿信息,做有逻辑的投资者,或在工作中有阅读报告的需求,可以关注晓报告团队特别推出的《每周来份晓报告》,这是一份专门解读研报的会员产品。

本篇作者 | 毕冉 | 六六 | 责任编辑 | 何梦飞

主编 | 何梦飞 | 图源 | VCG鑫光网